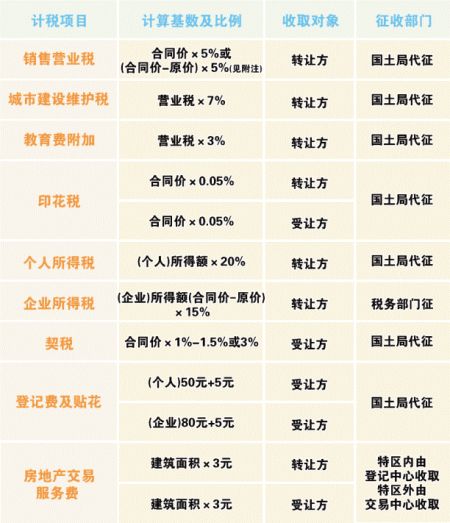

最新出臺:二手房交易稅費明細表

發布時間:2012/4/7 11:31:06 瀏覽量:

計稅說明如下:

1、 個人轉讓購買滿5年的普通住宅銷售的,免征營業稅;個人轉讓購買已滿5年的非普通住宅且售價高于原價,按新成交價與原價的差額5%征收;

2、 個人所得稅里的(個人)所得額即是實際轉讓收入減去房屋原值、轉讓住房過程中繳納的稅金及有關合理費用的余額;

3、 辦理繼承、離婚的房產可到地稅局申請減免契稅、營業稅、城建維護稅、教育附加費、個人所得稅。需繳納:產權登記費50元、印花稅1‰、貼花5元、繼承公證費2%。非直系親屬繼承的不可免稅。辦理繼承、離婚得來的房產再次轉賣按正常買賣繳稅;

4、 辦理直系親屬贈與可申請免征營業稅、城建維護稅、教育附加費、個人所得稅。需繳納:契稅、印花稅、公證費2%、產權登記費50元、貼花5元。非直系親屬:視同于一般買賣。辦理直系親屬和非直系親屬之間的贈與而來的房產再次轉賣視同于一般買賣;

5、 拍賣、判決得來房產再轉讓的,可參照二手樓買賣的相關稅費規定;

6、 受贈得來的房產,再次轉讓時按全額征收營業稅;

7、 個人購買面積在90平米以下的普通住宅,且是以家庭為單位計算的深圳市唯一住房的,按1%征收契稅;面積在144M2以下且套內面積在120平方以下,同時過戶單價未高于政府規定(鹽田:17930元,羅湖:18970元,福田:19830,南山:18780,寶安(含光明新區):12680元,龍崗(含坪山新區):11830元)最高價格或住宅小區建筑容積率在1.0以下的(含1.0),按1.5%征收契稅;非普通住宅或二次及以上置業普通住宅,均按3%征收;

8、 個人購買或轉讓超過5年家庭唯一住房,可減免個人所得稅和營業稅;

9、 個人購房時間,一手樓以預售合同時間為準(有公證的以公證日期為準),二手樓以房產讓登記時間為準。

另:若賣方是公司或物業類型為寫字樓、商住、鋪位、廠房、別墅的都需通知業主在辦理過戶前交納土地使用費。

400-836-2226

400-836-2226